Ordin De Compensare Legislatie

Ordin Compensare Cu Valori Mai Mici De 10 000 Lei

Procedura Compensare Intre Persoane Juridice Cu Capital Integral Privat Model Inclusiv Model Ordin De Compensare Cabinetexpert Ro Blog Contabilitate

Utilizarea Ordinelor De Compensare Cu Regim Noi Norme De Compensare Din 31 12 2019

Ordin 909 19 07 2018 Portal Legislativ

36 Intrebari Si Raspunsuri Despre Ordin De Compensare Din 2019 Si 2020 Conform Legislatiei In Vigoare

Ordin 139 20 01 2020 Portal Legislativ

685 1999 pentru facturi cu valori mai mari de 10 000 lei compensarea datoriilor neplătite la termenele scadente se va realiza numai în conformitate cu prevederile regulamentului de compensare aprobat prin prezenta hotărâre.

Ordin de compensare legislatie. 36 intrebari si raspunsuri despre ordin de compensare din 2019 si 2020 conform legislatiei in vigoare clic aici pentru alte articole relevante despre ordin de compensare din arhiva portalcontabilitate ro. Compensarea datoriilor persoanelor juridice nerambursate la scadenta. Incepand cu data de 1 noiembrie 1999 se interzice utilizarea altor documente de compensare in afara celor prevazute in regulamentul de compensare aprobat prin hotararea nr. Data inregistrarii in contabilitate este cea inscrisa pe ordinul de compensare.

474 din 9 iulie 2010. Cazuri speciale facturi cu valori mai mari de 10 000 lei pentru care termenul de scadență a fost depășit cu mai mult de 30 de zile. 1930 150 2010 procedura de compensare conform art. Legislatie stiri control.

In data de 01 11 2019 a fost publicata hotararea nr. Ordinul de compensare reprezinta document justificativ de inregistrare in contabilitate a stingerii creantelor si a datoriilor care au facut obiectul compensarii impreuna cu borderoul datoriilor stinse pentru justificarea prin ordinul de compensare. 773 2019 pentru aprobarea normelor metodologice privind monitorizarea datoriilor nerambursate la scadenta ale contribuabililor persoane juridice in vederea diminuarii blocajului financiar si a pierderilor din economie prin care se abroga hotararea. De asemenea de la aceeasi data pentru facturi cu valori mai mari de 10 000 lei compensarea datoriilor neplatite la termenele scadente se va realiza numai in conformitate cu prevederile regulamentului de compensare aprobat prin prezenta hotarare iar pentru suma reprezentand contravaloarea facturilor mai mici de 10 000 lei inclusiv compensarea reciproca intre contribuabili persoane.

8 din ordonanta de urgenta a guvernului nr. 3 din hg nr. 685 din 23 august 1999 pentru aprobarea normelor metodologice privind monitorizarea datoriilor nerambursate la scadenta ale contribuabililor persoane juridice in vederea diminuarii blocajului financiar si a pierderilor.

Http Www Ms Ro Wp Content Uploads 2018 09 Oms Nr 1030 28 08 2018 Rof Ms 1 Pdf

Ordin Nr 1 753 Din 22 Noiembrie 2004 Al Ministrului Finanţelor Publice Pentru Aprobarea Normelor Privind Organizarea Si Efectuarea Inventarierii Elementelor De Activ Si De Pasiv

Ordin 134 18 04 2019 Portal Legislativ

Procedura De Compensare A Creantelor Si Datoriilor Comerciale Incepand Cu 01 01 2020 Alcont Contabilitate

Norma 6 08 03 1994 Portal Legislativ

Http Www Rauflorin Ro Legislatie New Ord Mj 389 2020 Pdf

News Efectuarea De Controale La Angajatori De Către Itm Uri Va Fi Suspendată Ordin Emis Ieri Cabinetexpert Ro Blog Contabilitate

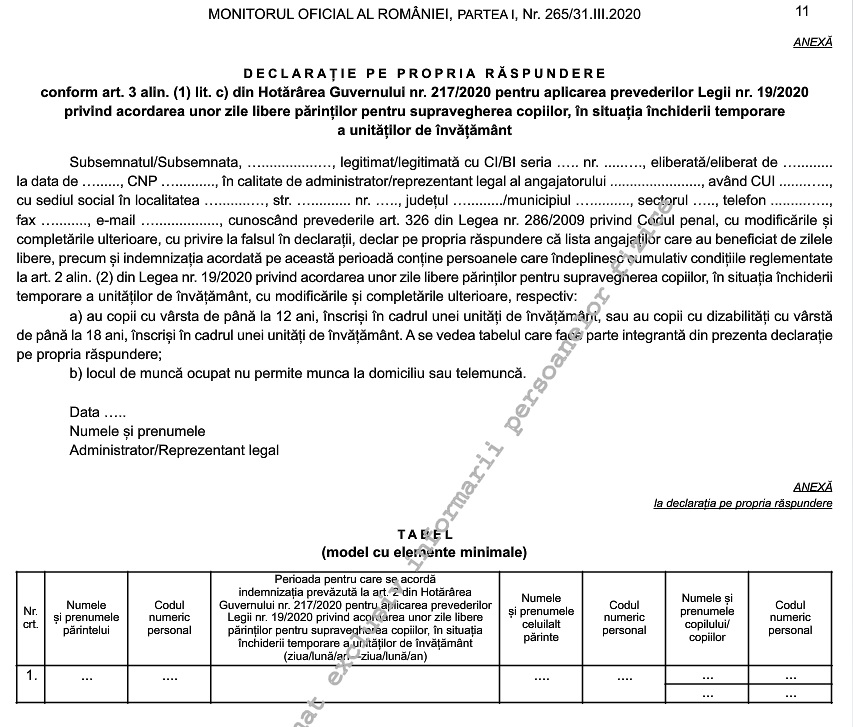

A Apărut Declarația Pe Proprie Răspundere A Angajatorului Pentru Zilele Libere Acordate Angajaților Cu Copii Cand Se Inchid școlile

Delegarea și Detașarea Salariaților In 2018 Accountantsgroup Ro

Http Amdm Gov Md Sites Default Files Dm Ordinul 20amdm 20nr 20a07 Ps 01 Rg02 204 20din 2018 10 2017 Pdf

Https Www Vmtg Md Images Consultare Lot5 Plan 20de 20securitate 20si 20sanate 20in 20munca Lot5 Pdf

Https Www Anre Ro Download Php F Fqz8h6k 3d T Vdeyut7dlcecrlbbvby 3d

Sistemul De Compensare A Datoriilor S A Modificat In Acest An Noutățile In Vigoare

Doc Tema 5 Organizarea Operaţiunilor De Plăţi In Cadrul Băncii Comerciale Aurica Ciobanu Academia Edu

Https Static Anaf Ro Static 10 Anaf Legislatie Omfp 1865 2011 Pdf

Procedura De Compensare Consecintele Nerespectarii Ei Regulament Si Sanctiuni

Prin Ordinul De Compensare Se Pot Efectua Operatiuni De Compensare Intre O Institutie Publica Si O Societate Comerciala

Legislaţie Ordinul Csa Nr 3 2013 Pentru Modificarea Normelor Privind Asigurarea Obligatorie De Răspundere Civilă Legestart

Https Encrypted Tbn0 Gstatic Com Images Q Tbn 3aand9gcq4o Hpfxcejzcypr0dtnqzch9h Mpct 5k7mnxzi3 9ots 9qp Usqp Cau

Compensarea Obligatiilor De Plata Reciproce Intre Doua Sau Mai Multe Pj Contabilitate Fiscalitate Monografii Contabile

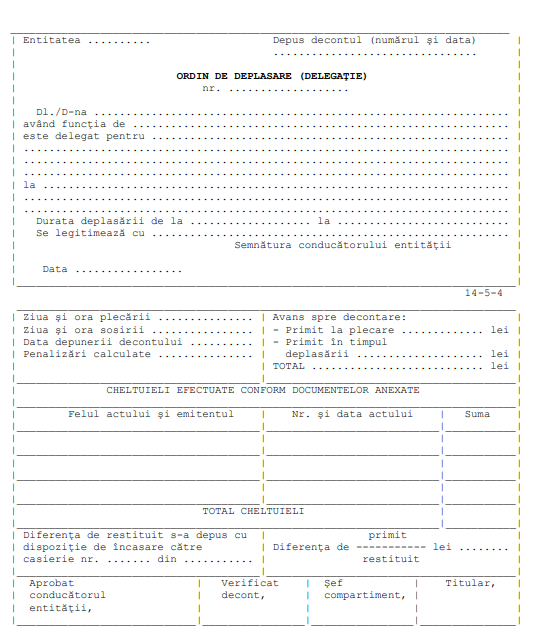

Decontarea Cheltuielilor Cu Deplasarile Interne Si Externe

Https Www Unicredit Ro Content Dam Cee2020 Pws Ro Documentepdf Institutional Rezultate Financiare Situatii 20financiare 20consolidate 20si 20individuale 20pentru 20exercitiul 20financiar 20incheiat 20la 2031 20decembrie 202019 Pdf

Proceduri De Decont 1 Procedura De Decont Pentru A Fi Afcn